Налогоплательщики на ОСНО по итогам каждого отчетного (налогового) периода по общему правилу обязаны начислять и уплачивать авансовые платежи по налогу на прибыль организаций. Ежемесячные авансовые платежи начисляются и уплачиваются в случае, если за предшествуюшие четыре квартала средняя сумма выручки превысили 15 млн рублей (п. 2 ст. 286 НК РФ).

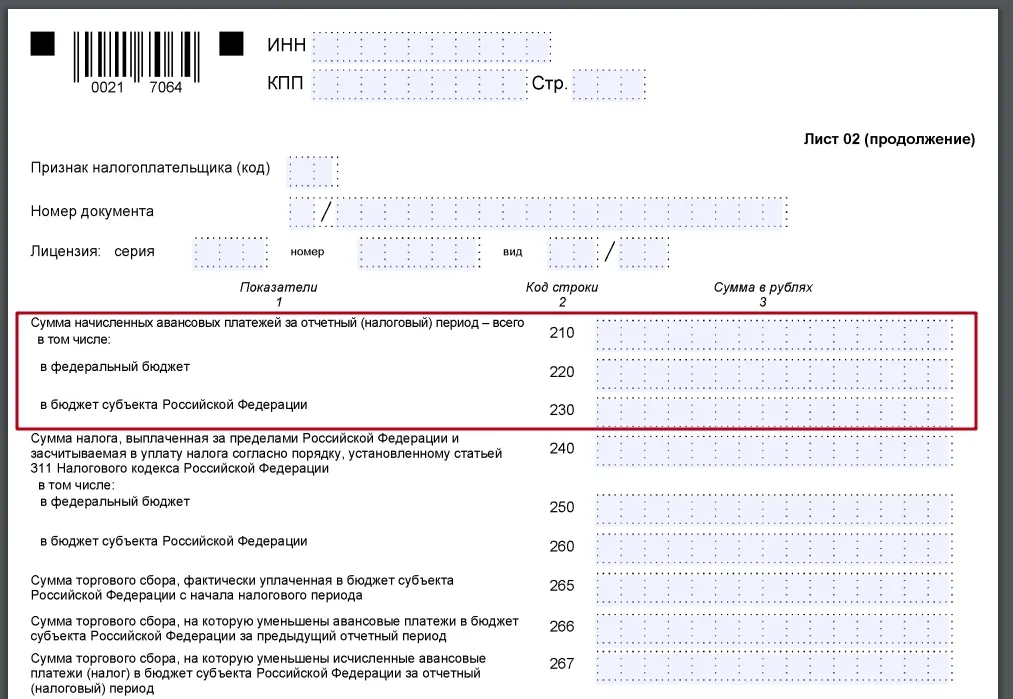

Сумма ежемесячных авансовых платежей, подлежащих уплате отражается в Разделе 1.2 Декларации. Данные в раздел 1.2 формируются на основании строки 290 листа 02 декларации за текущий период.

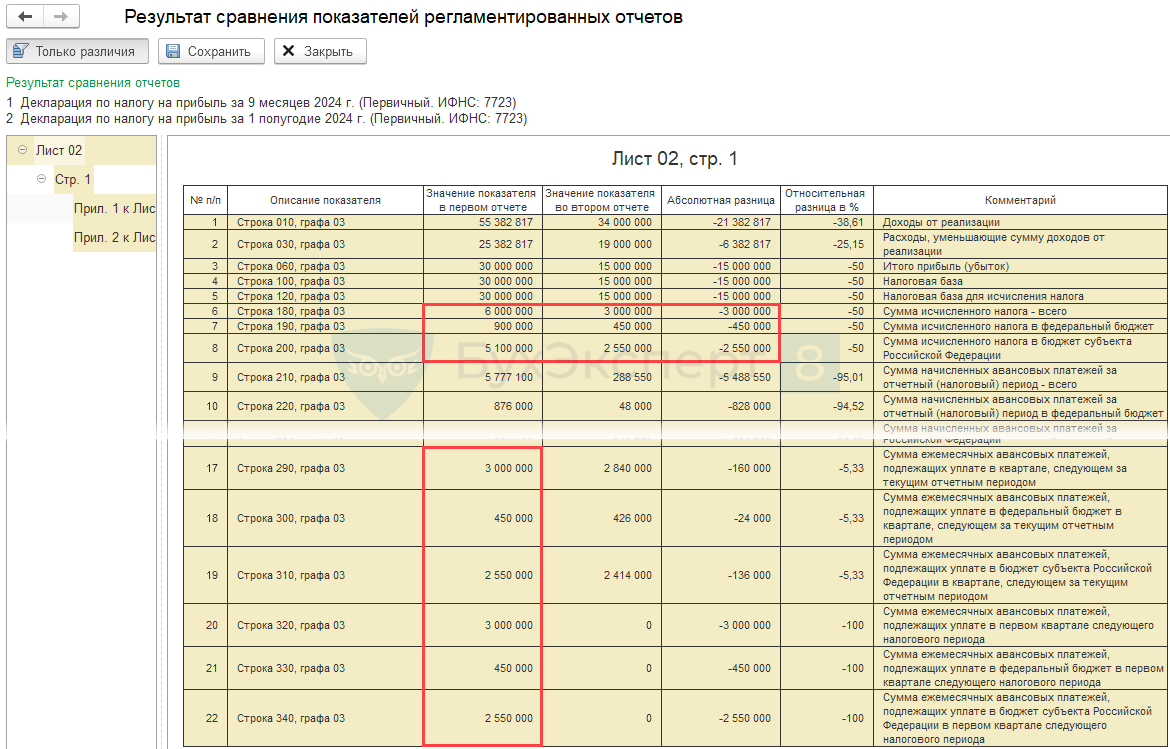

Рисунок 1 – Раздел 1.2 декларации по налогу на прибыль

Заполнение данного раздела происходит автоматически по данным декларации.

В зависимости от того, за какой период заполняется отчет, меняется порядок заполнения строк 210-230, 290-310 листа 2 декларации.

Заполнение декларации за 1 квартал

В строку 210 Листа 02 декларации за первый квартал текущего года переносятся данные строки 320 Листа 02 декларации за 9 месяцев предшестующего года (по уровням бюджетов соответственно)

Рисунок 2 – Стр.210 декларации за первый квартал

В строку 290 Листа 02 декларации за первый квартал текущего года переносятся данные строки 180 Листа 02 декларации за 1 Квартал текущего года. года (по уровням бюджетов соответственно). Т.е. сумма ежемесячных авансовых платежей, подлежащих уплате во втором квартале равна сумме начисленного налога за первый квартал.

Рисунок 3 – Стр.290 декларации за первый квартал

Заполнение декларации за полугодие

В строку 210 Листа 02 декларации за полугодие необходимо перенести сумму строк 180 и 290 Листа 02 декларации за первый квартал отчетного года.

Рисунок 4 – Стр.210 декларации за полугодие

В строку 290 Листа 02 декларации за полугодие необходимо перенести разницу между строкой 180 листа 02 декларации за полугодие строкой 180 листа 2 декларации за первый квартал.

Рисунок 5 – Стр.290 декларации за полугодие

Если полученное значение будет меньше или равно нулю, то в строке 290 ставится прочерк.

Таким образом ежемесячные авансовые платежи, подлежащие уплате в третьем квартале, составляют разницу между суммой начисленного налога полугодие и суммой начисленного налога за первый квартал.

Заполнение декларации за 9 месяцев

По данным декларации по налогу на прибыль за 9 месяцев определяется сумма ежемесячных авансовых платежей, подлежащих уплате в 4 квартале текущего года, а так же в первом квартале следующего.

В строку 210 Листа 02 декларации за 9 месяцев включается сумма строк 180 и 290 листа 02 декларации за полугодие.

Рисунок 6 – Стр.210 декларации за 9 месяцев

В строку 290 Листа 02 декларации за 9 месяцев переноситься разница строки 180 Листа 02 декларации за 9 месяцев отчетного года и строки180 Листа 02 декларации за полугодие отчетного года.

Аналогичным образом заполняется строка же при это заполняется строка 320.

Рисунок 7 – Стр.290 и 320 декларации за 9 месяцев

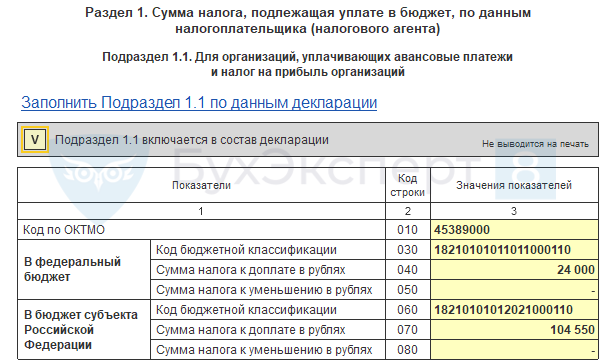

На основании сумм отраженных в строках 290 и 310 листа 02 декларации будут заполнены строки 120-140, 210-240 титульного листа. Для этого необходимо зажать кнопку «Заполнить по данным декларации»

Рисунок 8 – Раздел 1.2 декларации по налогу на прибыль за 9 месяцев

Заполнение декларации за год

В строке 210 листа 02 декларации за год необходимо отразить строки 180 и 290 листа 02 декларации за 9 месяцев.

Рисунок 9 – Стр.210 годовой декларации

Строка 290 листа 02 в годовой декларации не заполняется, т.к. данные о ежемесячных авансовых платежах, подлежащих уплате отражались в декларации за 9 месяцев.

Инструкция по заполнению декларации по налогу на прибыль

В инструкции — комментарии аудитора по вопросам: как заполнять и представлять декларацию, что грозит за непредставление.

В декларацию обязательно должны быть включены: титульный лист, подраздел 1.1 раздела 1, лист 02 с приложениями 1 и 2. Остальные подразделы, листы и приложения заполняются, если есть сведения, которые должны в них отражаться.

Мы не рекомендуем заполнять разделы декларации «по порядку» (от титульного листа к листу 09). Лучше начать с заполнения детальных данных об операциях: приложения к листу 02, листы 03–09, приложения к декларации. На их основе заполняется лист 02.

Далее можно заполнить раздел 1 с нужными подразделами. Последним заполняется титульный лист, поскольку на нем указывается общее количество страниц в декларации.

В таком же порядке советуем проверять декларацию, заполненную бухгалтерской программой.

При заполнении декларации по налогу на прибыль организации рекомендуется проверять показатели на выполнение контрольных соотношений (КС). Они утверждены Приказом ФНС РФ от 29.02.2024 № ЕД-7-3/164@ в редакции Приказа ФНС РФ от 02.10.2024 № ЕД-7-3/830@.

Если налоговые органы обнаружат несоответствие контрольных соотношений в декларации, они вправе направить налоговому агенту требование представить пояснения в течение пяти рабочих дней либо внести изменения в представленную декларацию (п. 3 ст. 88 НК РФ).

Организации обязаны представить уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в одном из следующих случаев (п. 9 ст. 58 НК РФ):

- налоговое законодательство не предусматривает подачу отчетности;

- срок перечисления обязательных платежей наступает раньше представления соответствующей налоговой декларации.

Однако по налогу на прибыль организации уведомления не предоставляются, поскольку срок уплаты налога наступает уже после подачи налоговой декларации. Исключение — налоговые агенты по налогу на прибыль организации, которые обязаны подать уведомление до 25-го числа месяца выплаты дохода.

Титульный лист

На титульном листе приводится общая информация о декларации и об отчитывающемся лице. Рассмотрим, в каком порядке заполняются реквизиты титульного листа.

Подтверждение достоверности и полноты сведений

В этом разделе несколько полей, порядок заполнения которых зависит от того, кто подписывает декларацию.

Раздел 1 и подразделы к нему декларации по налогу на прибыль

В разделе 1 указываются суммы налога, которые на основании декларации начислены к уплате в бюджет. Раздел состоит из трех подразделов.

Лист 02

На листе 02 производится расчет налога (авансового платежа) за налоговый или отчетный период. По общему правилу его включают в декларацию все налогоплательщики. Этого листа не будет в декларации по обособленному подразделению, а также в декларации лица, которое не является налогоплательщиком, если декларация является налоговым расчетом, который представляется налоговым агентом, или если в декларации отражена только прибыль контролируемой иностранной компании.

Приложение № 1 к листу 02

В этом приложении расшифровываются доходы налогоплательщика — доходы от реализации и внереализационные доходы. Все показатели в нем нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 2 к листу 02

В этом приложении расшифровываются расходы налогоплательщика — расходы, связанные с производством и реализацией, внереализационные расходы, а также убытки, приравниваемые к внереализационным расходам. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 3 к листу 02

В этом приложении указываются суммы доходов и расходов по операциям, по которым убытки учитываются для целей налогообложения в особом порядке. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 4 к листу 02

В этом приложении расшифровываются суммы убытков прошлых лет, которые переносятся или могут быть перенесены на будущее. Оно заполняется только в декларациях за I квартал и за год. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 5 к листу 02

Это приложение заполняется, если у организации есть обособленные подразделения (ОП). В декларации заполняется несколько приложений № 5 к листу 02. Отдельно заполняются приложения по головной организации без учета ОП и по каждому ОП, включая закрытые в отчетном (налоговом) периоде, или по группе ОП. Рассмотрим порядок заполнения показателей этого приложения.

Порядок представления декларации по налогу на прибыль

Рассказали, когда, куда и по какой форме сдавать декларацию, а также какая ответственность предусмотрена, если сделать это не вовремя.

Александр Лавров, аттестованный аудитор

Тамара Гельрот, Мария Шевченко

эксперты по бухгалтерскому учету и налогообложению

Данная статья будет полезна тем плательщикам налога на прибыль, которые уплачивают итоговые ежеквартальные платежи плюс ежемесячные авансы.

Она поможет:

- рассчитать авансовые платежи по налогу на прибыль за 9 месяцев,

- узнать о сроках уплаты авансовых платежей по итогам 9 месяцев,

- заполнить соответствующие разделы и строки в декларации.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью.

Содержание

- Пример

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за 9 месяцев

- Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

Пример

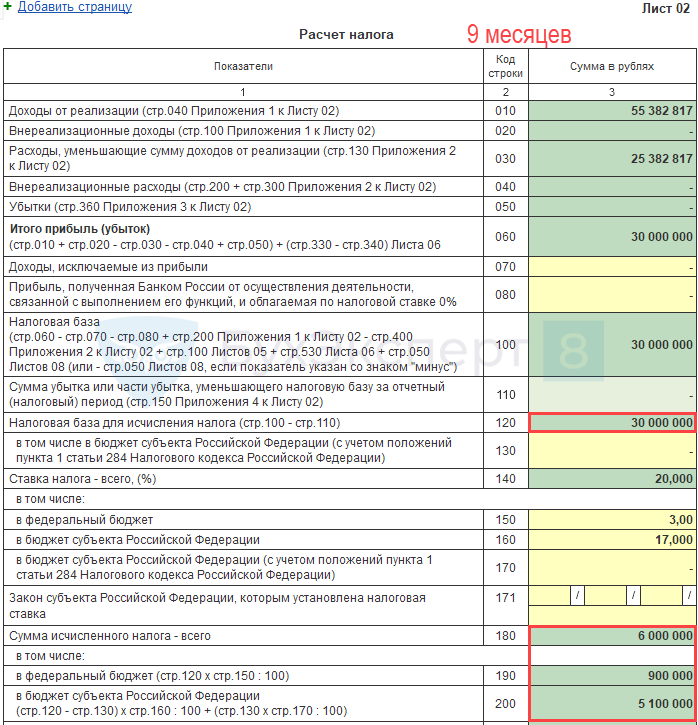

Налогооблагаемая прибыль Организации по результатам 9 месяцев составила 30 000 000 руб. Сумма исчисленного налога за I полугодие текущего периода — 3 000 000 руб., в т. ч.:

- в федеральный бюджет — 450 000 руб.;

- в региональный бюджет — 2 550 000 руб.

Начислены авансовые платежи к уплате в III квартале — 2 840 000 руб., в том числе:

- в федеральный бюджет — 426 000 руб.;

- в региональный бюджет — 2 414 000 руб.

За 9 месяцев начислен и перечислен в бюджет торговый сбор в размере 94 350 руб.

Рассчитаем налог к уплате за 9 месяцев и ежемесячные авансовые платежи на IV квартал текущего и I квартал следующего налоговых периодов.

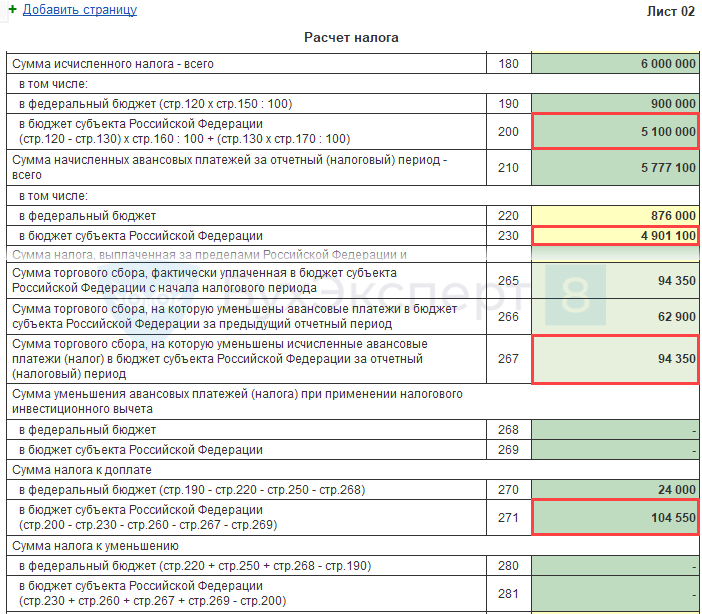

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение Листа 02 декларации в части расчета налога на прибыль за 9 месяцев и суммы ежемесячных авансовых платежей на два следующих квартала.

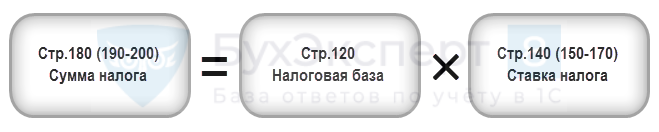

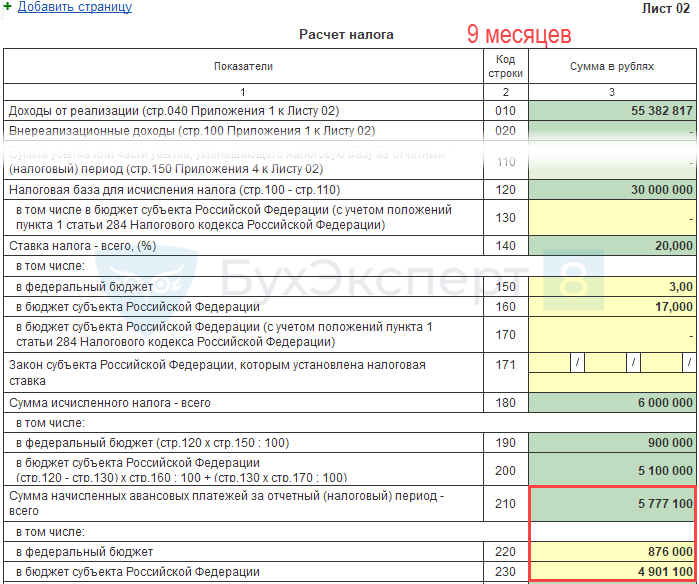

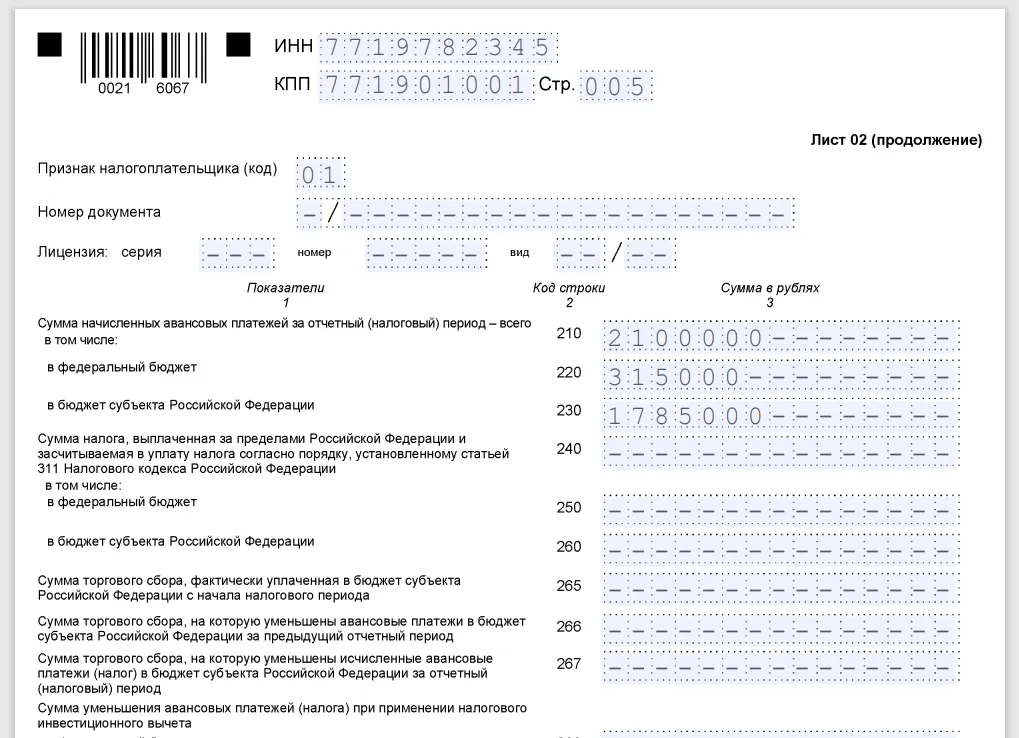

Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверьте расчет за 9 месяцев по формуле:

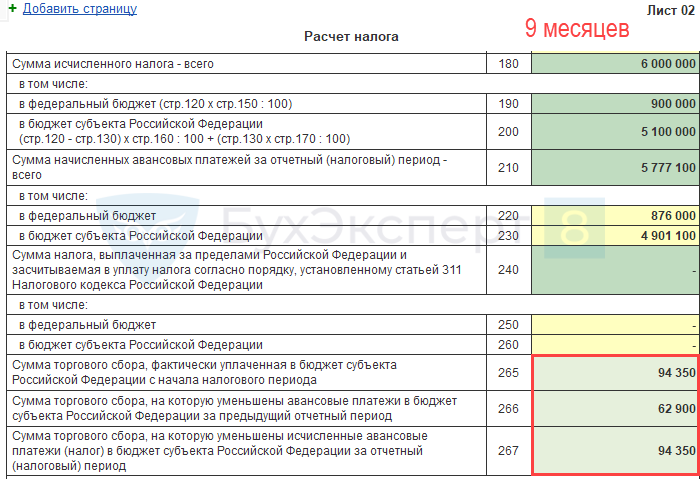

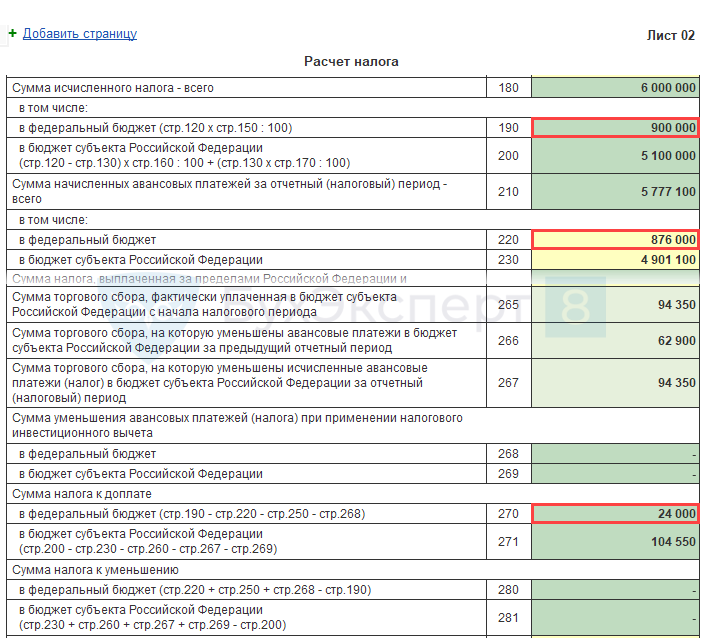

В нашем примере сумма налога на прибыль (стр. 180) — 30 000 000 х 20% = 6 000 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 30 000 000 х 3 % = 900 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 30 000 000 х 17 % = 5 100 000 руб.

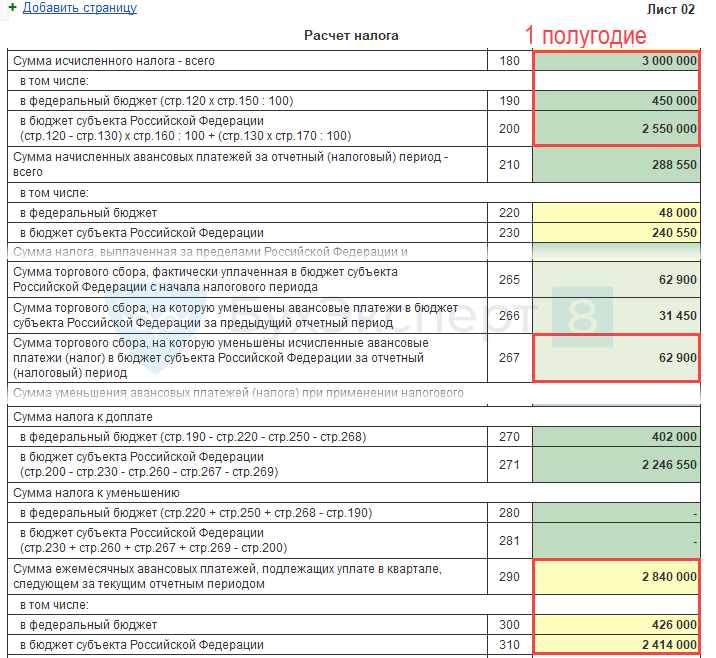

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период 9 месяцев, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I полугодие текущего года и состоят из:

- налога, рассчитанного по итогам I полугодия (стр.180, 190, 200);

- начисленных авансовых платежей к уплате в III квартале (стр. 290, 300, 310);

- торгового сбора, уплаченного в I полугодии, на который уменьшен налог на прибыль за этот период (стр. 267).

В строки 220, 230 в декларации за 9 месяцев вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей с начала года составляет:

- в федеральный бюджет (стр. 220) — 450 000 + 426 000 = 876 000 руб.;

- в бюджет субъекта РФ (стр. 230) — 2 550 000 + 2 414 000 – 62 900 = 4 901 100 руб.

Рассчитанные суммы указывают в стр. 210 (220, 230) декларации за 9 месяцев.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С будут заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за 9 месяцев данные строки заполнятся следующим образом:

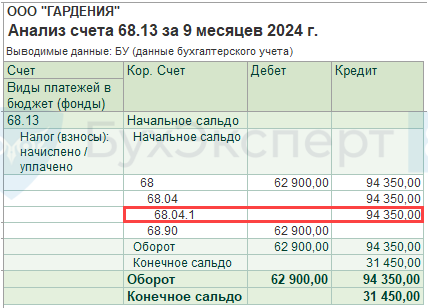

- стр. 265 — сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 94 350 руб.

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог (взносы): начислено / уплачено).

В связи с уплатой торгового сбора в составе ЕНП по сроку, наступающему после срока представления декларации по прибыли, налоговики разрешили уменьшать налог на прибыль в региональный бюджет на торговый сбор, если на дату уплаты авансового платежа обязанность по уплате торгового сбора выполнена (Письмо ФНС от 22.09.2023 N СД-3-3/12323@).

Особенность программы: строка 265 может не заполняться при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

Для автоматического заполнения строк 265-267 Листа 02 укажите на титульном листе формы дату после переноса торгового сбора на ЕНС. Затем можно установить реальную дату подписания декларации.

- стр. 266 — сумма торгового сбора, на которую уменьшен налог на прибыль в предыдущих отчетных периодах текущего года. Значение в этой строке должно равняться сумме по стр. 267 в декларации за I полугодие.

В 1С в декларации за 9 месяцев в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере сумма в стр. 266 равна 62 900 руб.

- стр. 267 — сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за 9 месяцев в региональный бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Узнать подробно про особенности уменьшения налога на прибыль на сумму торгового сбора

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за 9 месяцев, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере стр. 267 равна 94 350 руб.

Подробнее о торговом сборе читайте в статье Торговый сбор

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь сравним, что получилось больше: фактические суммы налога, исчисленные по результатам 9 месяцев (стр. 190, 200), или начисленные авансы, которые Организация обязана уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I полугодие.

Шаг 4.1. Федеральный бюджет

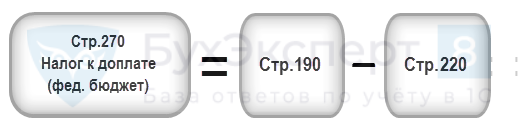

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 900 000 руб.) больше стр. 220 (сумма 876 000 руб.), следовательно, налог в федеральный бюджет по итогам 9 месяцев будет к доплате:

- стр. 270 = 900 000 — 876 000 = 24 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 5 100 000 руб.) больше суммы строк 230 и 267 (4 995 450 = 4 901 100 + 94 350), следовательно, сумма налога в бюджет субъекта РФ по итогам 9 месяцев будет к доплате:

- стр. 271 = 5 100 000 — 4 901 100 — 94 350 = 104 550 руб.

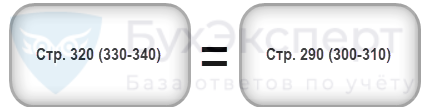

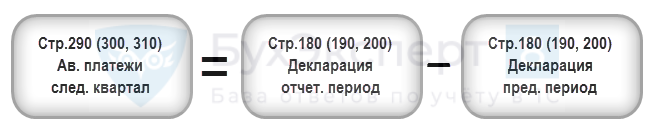

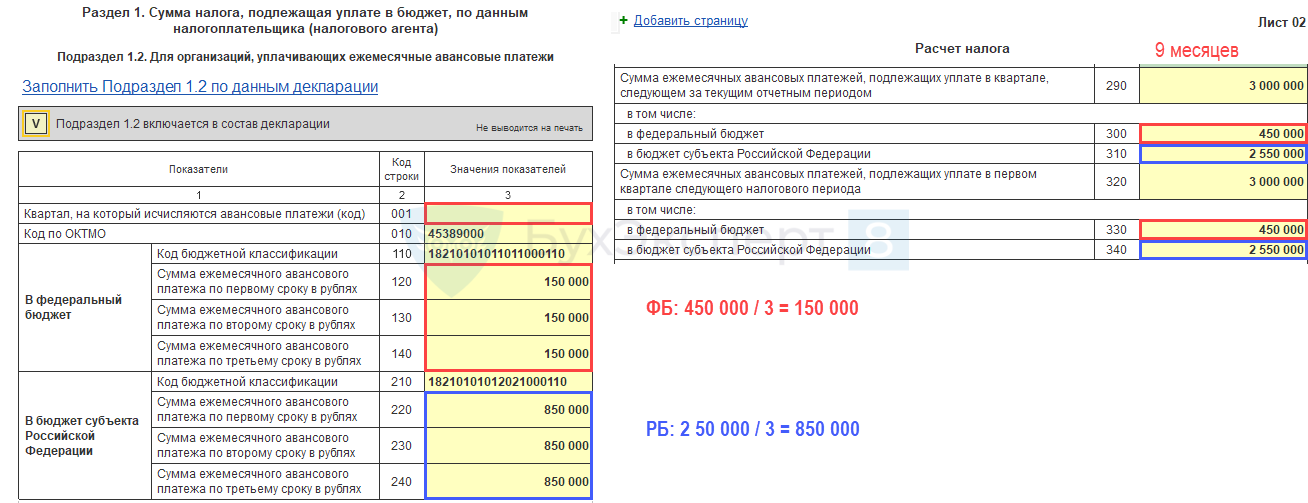

Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам 9 месяцев рассчитать авансы, подлежащие уплате в:

- IV квартале текущего года, отражаются по стр. 290 (300, 310);

- I квартале следующего года, отражаются по стр. 320 (330,340).

Авансовые платежи I квартала следующего налогового периода, как правило, равны рассчитанным авансовым платежам IV квартала текущего года (п. 5.14 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС РФ от 23.09.2019 N ММВ-7-3/475@, далее — Порядок заполнения декларации по налогу на прибыль).

В 1С данные строки заполняют вручную. Рассчитывают авансовые платежи к уплате по формуле:

Если в результате расчета по стр. 290 (300, 310) и стр. 320 (330, 340) получено нулевое или отрицательное значение, то эти строки НЕ заполняются, а в указанных кварталах ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в IV квартале, рассчитывается:

- всего (стр. 290) — 6 000 000 – 3 000 000 = 3 000 000 руб., в т. ч.:

- в федеральный бюджет (стр. 300) = 900 000 – 450 000 = 450 000 руб.;

- в бюджет субъекта РФ (стр. 310) = 5 100 000 – 2 550 000 = 2 550 000 руб.

Заполнение итоговых данных по доплате или уменьшению налога на прибыль 9 месяцев осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам 9 месяцев в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Авансовые платежи по итогам отчетного периода, уплачивается не позднее 28-го числа месяца, следующего за его окончанием (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за 9 месяцев, указанный в Разделе 1 Подраздела 1.1, необходимо до 28 октября.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

В Разделе 1 Подраздела 1.2 декларации отражают ежемесячные авансовые платежи, которые необходимо уплатить в IV квартале текущего и I квартале следующего налогового периода.

Если суммы к уплате на два этих периода отличаются (например, в связи с закрытием обособленного подразделения или реорганизацией предприятия), то заполняются две страницы Раздела 1 Подраздела 1.2 (п. 4.8.1 Порядка заполнения декларации по налогу на прибыль). При этом указываются коды периодов (стр. 001):

- 21 — первый квартал;

- 24 — четвертый квартал.

Сумма авансовых платежей на оба квартала была рассчитана по стр. 300 (330), 310 (340) Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 (330) «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 (340) «в бюджет субъекта РФ».

В нашем примере суммы авансовых платежей за IV и I кварталы совпадают, поэтому страница Раздела 1 Подраздела 1.2 заполняется в одном экземпляре:

- стр. 001 — не заполняется.

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в IV квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 октября;

- до 29 ноября;

- до 28 декабря.

В I квартале следующего года авансовые платежи уплатите:

- до 28 января;

- до 28 февраля;

- до 28 марта.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

См. также:

- Декларация по налогу на прибыль за 9 месяцев 2024 в 1С

- Авансовые платежи

- Переход на ежемесячную уплату авансовых платежей по налогу на прибыль с 01 января

- Алгоритм расчета налога на прибыль и авансовых платежей за I квартал

- Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

- Алгоритм расчета налога на прибыль и авансовых платежей за год

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Какой бланк использовать

Для отчета по 9 месяцев 2023 года нужно заполнить бланк декларации по налогу на прибыль с кодом по КНД 1151006, утвержденный приказом ФНС от 23.09.2019 № ММВ-7-3/475 (в редакции приказа от 2022 года № СД-7-3/753).

Этим же документом закреплен порядок ее заполнения и электронный формат отправки в налоговую. В частности, правила содержат особенности заполнения декларации за 9 месяцев года.

Все действующие формы и сроки сдачи отчетности за 9 месяцев 2023 года, найдете здесь. Скачивайте удобную таблицу и сверяйтесь.

Когда сдавать

Декларацию по налогу на прибыль за 9 месяцев 2023 года необходимо подать до 25 октября 2023 года включительно (п. 3 ст. 289 НК) в ИФНС по месту нахождения. Это среда, поэтому никаких переносов нет.

В случае задержки сдачи декларации штраф составит 200 рублей по п. 1 ст. 126 НК.

Если вы налоговый агент по налогу на прибыль, нужно подавать налоговый расчет по итогам каждого отчетного периода, в котором выплачивали доход. Срок — не позднее 25 календарных дней со дня окончания отчетного периода, в котором он был выплачен (ст. 285, п. 1, 3 и 4 ст. 289 НК).

Способ подачи декларации

Если средняя численность сотрудников за 2022 год превысила 100 человек, организация должна подавать декларацию по налогу на прибыль только в электронном формате. А в случае представления отчёта на бумаге могут оштрафовать за нарушение порядка.

Зачем нужно отчитываться по прибыли

Декларация по налогу на прибыль —- это форма отчетности, которую организации обязаны представлять в ИФНС в соответствии с НК.

Сдача декларации по налогу на прибыль за отчетный период 2023 года служит нескольким целям:

|

Цель |

Пояснение |

|

Расчет налоговой базы |

Позволяет ИФНС увидеть налоговую базу организации. То есть сумму прибыли для налогообложения после учета всех необходимых расходов, убытков и льгот. |

|

Контроль за соблюдением законодательства |

Позволяет налоговикам проверить корректность расчетов и своевременность уплаты налога |

|

Соблюдение прозрачности и отчетности |

Подтверждает прозрачность компании и исполнение налоговых обязательств перед государством. Также может служить основанием для взаимодействия с другими организациями – контрагентами. |

|

Уплата налогов |

Основная цель декларации по налогу на прибыль – определить сумму налога, которую организация должна внести в бюджет. Эти средства в дальнейшем государство использует для финансирования общественных расходов — таких как инфраструктура, образование, здравоохранение, социальная защита и др. |

|

Оценка экономической деятельности |

Декларация по налогу на прибыль помогает госорганам оценивать экономическую деятельность юрлиц, формировать статистику, а также принимать решения в рамках экономической политики. |

Нулевая декларация по прибыли: сдавать или нет

Если у организации на ОСНО за 9 месяцев 2023 года не было доходов, расходов и иных показателей, отражаемых в декларации, она все равно должна представить в ИФНС этот отчет по налогу на прибыль (п. 1 ст. 289 НК, п. 7 информационного письма Президиума ВАС от 17.03.2003 № 71). В этом случае сдают нулевой отчет.

В состав нулевой декларации включают:

-

титульный лист;

-

раздел 1;

-

лист 02;

-

приложения к листу 02.

Состав декларации за 9 месяцев 2023

В отчет по налогу на прибыль за первые 3 квартала 2023 года в обязательном порядке включают:

-

титульный лист;

-

подразделы 1.1 и 1.2 раздела 1 (последний — не всегда, см. далее);

-

Лист 02;

-

приложение № 1 к листу 02;

-

приложение № 2 к листу 02.

Остальные подразделы, листы и приложения надо включать в состав декларации при наличии у организации соответствующих доходов/расходов/операций/обстоятельств и ситуаций, подлежащих отражению в отчете.

Вот примеры ситуаций, когда надо заполнить дополнительные разделы декларации по налогу на прибыль за 9 месяцев:

-

Был перенос убытка прошлых лет (кстати, 50% ограничение на учет в текущем налоговом периоде убытков прошлых лет продлили до конца 2026 г.).

-

Выплата дивидендов.

-

Уплата налога за обособленное подразделение.

-

Операции с векселями и другими ценными бумагами.

-

Продажа основных средств.

-

Уступка требования до срока оплаты.

-

Получение целевого финансирования.

-

Компания имеет статус налогового агента.

-

Расходы на ДМС, обучение работников, оплату учебных отпусков и некоторые другие — надо дополнительно отразить в Приложении № 1 декларации.

В подразделе 1.2 приводят ежемесячные авансы, которые будете платить в 4 квартале 2023 года. Если таковых нет, поскольку платите только по итогам каждого квартала, разд. 1.2 не включайте в декларацию.

Таким образом, если уплачиваете только поквартально, декларацию за 9 месяцев 2023 заполняйте с учетом 2 особенностей:

-

подраздел 1.2 включать в нее не нужно;

-

в листе 02 строки 290 — 340 не заполнять (они для ежемесячных авансов).

Независимо от порядка уплаты авансов в декларацию за 9 месяцев также не нужно включать:

-

Приложение № 4 к листу 02;

-

Листы 07, 08 и 09.

Последовательность заполнения за 9 месяцев 2023

|

Ситуация |

Что и поле чего заполнять |

|

Уплачиваете авансы каждый месяц и каждый квартал |

|

|

Платите налог только поквартально |

|

|

Ежемесячные авансы по фактической прибыли |

|

Если компания перешла с общего порядка уплаты на ежемесячные авансы по фактической прибыли в декларации за 9 месяцев нужно:

-

Включить одну страницу подразд. 1.2 с кодом «24». Он обозначает 4 квартал, на который исчислены ежемесячные авансы.

-

Заполнить строку 001 «Квартал, на который исчисляются авансовые платежи (код)». В остальных случаях её не заполняют (п. 4.8.1 Порядка заполнения декларации).

Код периода

Значение, указываемое в поле «Налоговый (отчетный) период (код)» на титульном листе декларации за 9 месяцев, зависит в том числе от способа уплаты организацией авансов по налогу.

В общем случае здесь указывают код:

-

33 — если организация уплачивает только ежеквартальные авансы или ежемесячные с доплатой по итогам квартала;

-

43 — уплачивает авансы каждый месяц по фактически полученной прибыли.

Разные коды предусмотрены в связи с тем, что в данном случае отчетным периодом для организаций-«ежеквартальщиков» (вкл. уплачивающих ежемесячные авансы) является 9 месяцев, а для тех, кто платит авансы по факту — 3 месяца (п. 2 ст. 285 НК).

Какой КБК в декларации по налогу на прибыль

В связи с введением с 2023 единого налогового платежа (ЕНП) многие компании путались, какие именно КБК нужно указывать при заполнении декларации по налогу на прибыль — единый КБК для ЕНП или предназначенный только для налога на прибыль.

Так вот: вообще в отчетности ставят не КБК ЕНП, а конкретные КБК, соответствующие тому или иному налогу.

Поэтому по общему правилу в подразделах 1.1 и 1.2 декларации по налогу на прибыль нужно указать следующие КБК:

|

КБК |

Где указывают в декларации |

|

18210101011011000110 |

Строка 030 подраздела 1.1 раздела 1 Строка 110 подраздела 1.2 раздела 1 |

|

18210101012021000110 |

Строка 060 подраздела 1.1 раздела 1 Строка 210 подраздела 1.2 раздела 1 |

Строка 210 декларации

На практике заполнение этого реквизита вызывает вопросы и сложности. Поэтому поясним, как действовать.

В данной строке отражают общую сумму авансовых платежей, начисленных за отчетный/налоговый период. Поэтому заполнение строки 210 Листа 02 зависит от того, как организация платит авансы по налогу с прибыли.

В строки 210 — 230 Листа 02 в общем случае следует перенести показатели из строк 180 — 200 Листа 02 декларации за предыдущий отчетный период. То есть за полугодие (2 кв.) 2023 года.

Ситуация 1: компания платит только ежеквартальные авансы

В этом случае строку 210 Листа 02 декларации заполняют следующим образом: перенесите данные строки 180 Листа 02 декларации за полугодие 2023 года.

Ситуация 2: ежемесячные авансы с поквартальной доплатой

Впишите сумму строк 180 — 200 и 290 — 310 Листа 02 декларации за полугодие 2023.

Ситуация 3: авансы по фактической прибыли

Порядок заполнения строки 210 Листа 02 такими организациями аналогичен заполнению уплачивающими только квартальные авансы: в декларацию за январь — сентябрь 2023 перенесите данные строки 180 Листа 02 декларации за полугодие 2023.

Как заполнить и формулы в помощь

При ежеквартальных авансах в подразд. 1.1:

|

Строка 040 (сумма к доплате в федеральный бюджет по итогам 9 месяцев) = Строка 270 Листа 02 Строка 070 (сумма к доплате в бюджет субъекта РФ по итогам 9 мес.) = Строка 271 Листа 02 Строка 050 (сумма к уменьшению в федеральный бюджет по итогам 9 мес.) = Строка 280 Листа 02 Строка 080 (сумма к уменьшению в бюджет субъекта РФ по итогам 9 мес.) = Строка 281 Листа 02 |

В Лист 02 перенесите итоговые суммы всех доходов, расходов и убытков из приложений декларации.

По строке 120 в декларации за 9 месяцев укажите сумму ежемесячных авансов к уплате в бюджет региона по обособке в следующем квартале. Эту сумму рассчитайте по формуле:

|

Стр. 310 Листа 02 × Стр. 040 Приложения № 5 к Листу 02 / 100 |

Суммы ежемесячных авансов на 4 квартал — они же ежемесячные авансы на 1 квартал следующего налогового периода по обособке. Их приводят в строках 121 декларации за 9 месяцев из строки 120 Приложения № 5 к Листу 02 декларации за 9 месяцев.

В строке 180 рассчитайте налог с прибыли за 9 месяцев, а в строке 210 – общую сумму авансов, которые надо было заплатить с начала года. Положительная разница между ними — это сумма к доплате, отрицательная – к уменьшению.

Строки 280 и 281 заполняют, если по итогам 9 месяцев вышла сумма аванса к уменьшению с разбивкой в федеральный и региональный бюджеты.

Общую сумму ежемесячных платежей на 4 квартал отразите в строке 290: она равна разнице между строкой 180 декларации за 9 месяцев и строкой 180 декларации за полугодие.

Для расчета налога строки 320 — 340 Листа 02 заполняют только в декларации за 9 месяцев. В них приводят ежемесячные и квартальные авансы к уплате в 1 квартале следующего налогового периода (из строк 290 – 310 Листа 02 этой же декларации). То есть 2024 года. Их сумма считается равной ежемесячным авансам к уплате в 4 квартале.

Но учтите, что иногда стр. 320 — 340 могут разниться со стр. 290 – 310 за 9 месяцев. Например, если закрываете обособку.

Если есть обсобки

Сначала заполните декларацию по организации в целом, а затем на ее основе – декларации по обособленным подразделениям/их группе.

При наличии обособок Лист 02, подразделы 1.1 и 1.2 заполняют по-особому. И в состав декларации нужно включить Приложение № 5 к листу 02.

Особенность подразд. 1.2

В нём рассчитайте ежемесячные платежи на 4 квартал по срокам уплаты. Каждый платеж:

-

в федеральный бюджет – равен 1/3 строки 300 Листа 02;

-

в региональный – 1/3 строки 310.

Если показатели этих строк не поделить на 3 без остатка, добавьте его к третьему платежу.

Строку 001 подразд. 1.2 «Квартал, на который исчисляются авансовые платежи (код)» в декларации за 9 месяцев в общем случае не заполняют. Такой вывод следует из п. 4.8.1 Порядка заполнения. Исключение: если компания перешла с общего порядка уплаты на ежемесячные авансы по фактической прибыли.

Ежемесячные авансы на 4 кв. 2023 и 1 кв. 2024 могут разниться. Например, при реорганизации или закрытии обособки. Тогда в отчет за 9 месяцев включаете два подразд. 1.2.

В подразд. 1.2 с кодом “21” в строке 001 показатели строк:

-

120 – 140 будут равны 1/3 от суммы по строке 300/330 Листа 02;

-

220 – 240 – трети от показателя строки 310/340 Листа 02 или строки 121 Приложения № 5 к Листу 02.

А с кодом «24» строки 220 – 240 равны 1/3 строки 120 Приложения № 5 к Листу 02.

Как проверить правильность заполнения

ФНС наконец-то утвердила контрольные соотношения для проверки декларации по налогу на прибыль.

Они приведены в письме от 01.09.2023 № КВ-4-3/11163. Ими при камеральных проверках отчета руководствуются сами налоговики, и могут применять плательщики налога на прибыль.

В документе приведены соотношения между показателями внутри декларации и отдельно для декларации, подаваемой по месту нахождения обособки. Есть также КС, обращающие внимание на особенности заполнения декларации за период 9 месяцев.

Пример заполнения за 9 месяцев 2023

ООО «Гуру»:

-

платит квартальные и ежемесячные авансы по налогу на прибыль;

-

не уплачивает торговый сбор и налоги за границей;

-

не вправе применять пониженную ставку по налогу на прибыль, идущему в бюджет региона;

-

не имеет обособленных подразделений;

-

не заключало соглашение о защите и поощрении капиталовложений.

За 9 месяцев 2023 года у организации следующие показатели:

|

Доходы от реализации |

Выручка:

|

|

Внереализационные доходы |

Стоимость материалов, оставшихся после ликвидации ОС — 120 000 руб. |

|

Расходы, связанные с производством и реализацией |

Прямые расходы — 45 100 000 руб., в т. ч. линейная амортизация — 3 300 000 руб. Косвенные расходы — 18 080 000 руб. Из них учитываемые при расчете налога на прибыль налоги, сборы, страховые взносы на обязательное соцстрахование, — 3 000 000 руб. Купили прочее имущество (инструмент, не введенный в эксплуатацию) и расходы на его продажу — 420 000 руб. |

|

Внереализационные расходы |

960 000 руб., из них:

|

|

Сумма авансов к уплате в течение 9 мес. 2023 |

2 100 000 руб., в том числе:

|

|

Сумма исчисленного аванса за полугодие 2023 |

1 400 000 руб., в том числе:

|

В состав декларации за 9 мес. 2023 ООО включило титульный лист, подразделы 1.1 и 1.2 разд. 1, лист 02, Приложения № 1 и 2 к листу 02.

Образец заполнения декларации по налогу на прибыль за 9 месяцев 2023.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

Организации на ОСН должны в том числе по итогам отчетных периодов подавать декларации по налогу на прибыль. В нашей консультации мы расскажем о нюансах заполнения и сдачи «прибыльной» декларации за 9 месяцев 2023 г.

Прибыль за 3 квартал 2023 – декларация: бланк

Форма декларации утверждена Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Сроки сдачи декларации по налогу на прибыль за 3 квартал 2023

Период, за который организация должна представить декларацию по налогу на прибыль, а также крайний срок ее сдачи зависит от того, каким способом организацией уплачиваются «прибыльные» авансы (п. 3 ст. 289 НК РФ).

Имейте в виду, что за представление декларации по налогу на прибыль позже установленного срока организация будет оштрафована. Правда, штраф небольшой – всего 200 руб. (п. 1 ст. 126 НК РФ, Письмо ФНС от 22.08.2014 N СА-4-7/16692 (по пункту 17)).

Декларация по налогу на прибыль: способ подачи

Если среднесписочная численность работников организации за предшествующий календарный год превысила 100 человек, то эта организация должна подавать декларации в ИФНС в электронном виде (п. 3 ст. 80 НК РФ).

За нарушение способа подачи организации грозит штраф в размере 200 руб. (ст. 119.1 НК РФ).

Подать декларацию по налогу на прибыль в электронном виде организация может, воспользовавшись специальным сервисом ФНС.

Налог на прибыль за 3 квартал 2023 г.: состав декларации

Организации, уплачивающие только ежеквартальные авансы, а также организации, которые платят ежемесячные авансы с доплатой по итогам квартала, в общем случае в состав декларации обязательно должны включить (п. 1.1 Порядка, утв. Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (далее – Порядок)):

- титульный лист;

- подраздел 1.1 Раздела 1;

- Лист 02;

- Приложение № 1 к Листу 02;

- Приложение № 2 к Листу 02.

Остальные составляющие декларации (другие подразделы, листы и т.д.) включаются в нее при наличии показателей, подлежащих отражению в этих подразделах, листах, приложениях. При этом нужно учитывать определенные особенности. К примеру, Приложение № 4 к Листу 02 («Расчет суммы убытка или части убытка, уменьшающего налоговую базу») включается в состав декларации только за I квартал и за календарный год. То есть получается, что даже при наличии у организации убытка (части убытка), уменьшающего «прибыльную» базу, в декларацию за 3 квартал 2023 г. Приложение № 4 к Листу 02 включать не нужно.

Есть свои нюансы, связанные с составом подаваемой декларации, и у тех организаций, которые перечисляют авансовые платежи исходя из фактически полученной прибыли. Так, декларация за 9 месяцев (за январь – сентябрь) подается в том же составе, что и организациями, уплачивающими авансы другими способами (см. выше).

А вот, к примеру, декларация за январь – август подается в усеченном варианте (п. 1.3 Порядка).

Декларация по налогу на прибыль за 3 квартал: код периода

Организации на ОСН (за исключением компаний, входящих в КГН, а также организаций, которые подают декларацию за последний налоговой период в связи с ликвидацией/реорганизацией) в поле «Налоговый (отчетный) период (код)» титульного листа декларации по налогу на прибыль должны указать следующий код (Приложение № 1 к Порядку).

Прибыль за 3 квартал 2023 – декларация: код в поле «по месту нахождения (учета)»

Этот код зависит от того, по месту нахождения/учета какой именно организации (обычное российское юрлицо, крупнейший налогоплательщик, ответственный участник КГН и т.д.) подается декларация.

Все коды приведены в Приложении № 1 к Порядку. В общем случае в поле «по месту нахождения (учета)» ставится код «214». Он означает, что декларацию по налогу на прибыль в ИФНС по месту своего нахождения подает российская организация, не являющаяся крупнейшим налогоплательщиком.

Декларация по налогу на прибыль за 3 квартал 2023 г.: строка 210

По строке 210 Листа 02 декларации отражается общая сумма начисленных авансовых платежей за отчетный (налоговый) период. Заполнение этой строки зависит от того, каким способом организация уплачивает авансовые платежи по налогу на прибыль (п. 5.8 Порядка).

Организация уплачивает только ежеквартальные авансы.

При таком способе уплаты авансов строка 210 принимает следующее значение.

стр. 210 Листа 02 декларации за 9 месяцев 2023 г. = стр. 180 Листа 02 декларации за полугодие 2023 г.

Организация уплачивает ежемесячные авансы с доплатой по итогам квартала.

Такие компании определяют значение строки 210 по нижеприведенной формуле.

стр. 210 Листа 02 декларации за 9 месяцев 2023 г. = стр. 180 Листа 02 декларации за полугодие 2023 г. + стр. 290 Листа 02 декларации за полугодие 2023 г.

Организация уплачивает авансы исходя из фактически полученной прибыли.

Ниже приведем формулы для определения строки 210 для разных отчетных периодов 3 квартала 2023 г.

стр. 210 Листа 02 декларации за январь – июль 2023 г. = стр. 180 Листа 02 декларации за январь – июнь 2023 г.

стр. 210 Листа 02 декларации за январь – август 2023 г. = стр. 180 Листа 02 декларации за январь – июль 2023 г.

стр. 210 Листа 02 декларации за январь – сентябрь 2023 г. = стр. 180 Листа 02 декларации за январь – август 2023 г.

Декларация по налогу на прибыль за 3 квартал 2023 г.: строка 290

Строку 290 Листа 02 декларации по налогу на прибыль заполняют только те организации, которые перечисляют ежемесячные авансы с доплатой по итогам квартала.

стр.290 Листа 02 декларации за 9 месяцев 2023 г. = стр.180 Листа 02 декларации за 9 месяцев 2023 г. – стр.180 Листа 02 декларации за I полугодие 2023 г.

Если в результате расчета у вас получился 0 или отрицательное значение, то значит, в течение 4 квартала 2023 г. вам не придется платить ежемесячные авансы. В такой ситуации в строке 290 Листа 02 декларации по налогу на прибыль за 9 месяцев 2023 г. поставьте прочерк.

Декларация по налогу на прибыль за 3 квартал 2023 г.: строка 320

Строка 320 Листа 02 декларации предназначена для отражения общей суммы ежемесячных авансовых платежей, подлежащих уплате в I квартале следующего налогового периода.

В декларации по налогу на прибыль за 9 месяцев 2023 г. эту строку должны заполнить только те организации, которые уплачивают ежемесячные авансы с доплатой по итогам квартала.

Значение строки 320 Листа 02 определяется следующим образом.

стр.320 Листа 02 декларации за 9 месяцев 2023 г. = стр.290 Листа 02 декларации за 9 месяцев 2023 г.

При получении нулевого или отрицательного значения в строке 320 ставится прочерк, т. е. организации не нужно будет уплачивать ежемесячные авансы в течение I квартала 2024 г.

Декларация по налогу на прибыль за 3 квартал 2023 г.: строка 041

Строка 041 Приложения № 2 к Листу 02 нужна для отражения косвенных расходов компании в виде сумм налогов, сборов и страховых взносов (кроме налогов, перечисленных в статье 270 НК РФ).

Подробнее о заполнении строки 041 мы рассказали в отдельной консультации.

КБК в декларации по налогу на прибыль за 3 квартал 2023 г.

В налоговой отчетности в строках, предназначенных для отражения КБК, необходимо указывать именно КБК, соответствующие конкретному налогу. Так нужно делать, даже если в 2023 г. организация уплачивает налоги в рамках ЕНП.

В общем случае в декларации по налогу на прибыль указываются следующие КБК:

- 18210101011011000110 – в части сведений о налоге на прибыль, перечисляемом в федеральный бюджет;

- 18210101012021000110 – в части сведений о налоге на прибыль, перечисляемом в региональный бюджет.

Проверка декларации по налогу на прибыль

Перед сдачей декларации рекомендуем провести самопроверку. Для этого воспользуйтесь контрольными соотношениями, утвержденными ФНС (Письмо ФНС России от 01.09.2023 N КВ-4-3/11163@).

Декларация по налогу на прибыль у организации с ОП

Организации, у которых есть обособленные подразделения, имеют свои особенности в порядке заполнения и представления декларации по налогу на прибыль. Подробнее об этом можно прочитать в Готовом решении «Как заполнить и сдать декларацию по налогу на прибыль при наличии обособленных подразделений».

Нулевая декларация по налогу на прибыль

Если у организации не было доходов и расходов, то по общему правилу она должна представить нулевую декларацию по налогу на прибыль.

Обратите внимание, с учетом того, что декларация по налогу на прибыль заполняется нарастающим итогом с начала года, для подачи нулевой декларации за 9 месяцев 2023 г. необходимо отсутствие «прибыльных» операций именно за все 9 месяцев текущего года, а не только за 3 квартал.

Вместо «нулевки» по налогу на прибыль организация вправе подать единую упрощенную декларацию (ЕУД). Имейте в виду, что срок подачи ЕУД раньше срока подачи декларации по налогу на прибыль (п.2 ст.80 НК РФ).

Вам могут быть полезны следующие материалы:

- Готовое решение: «Нулевая» декларация по налогу на прибыль;

- Готовое решение: Как заполнить форму единой (упрощенной) декларации.